—凸をならし、凹へ移す財政の見方ー

一 赤字国債とは何か

赤字国債とは、政府の歳出を税収などの通常の歳入だけでは賄えないとき、不足分を補うために発行される国債である。国債には、将来に残る社会資本の整備を目的とする建設国債と、税収などでは足りない財源を補うための赤字国債がある。日本では、赤字国債は特例公債と呼ばれることも多い。

ただし、この補論で見たいのは、制度上の説明そのものではない。政府が赤字国債を発行するとき、そこには何らかの不足がある。税収が足りない。景気が悪い。社会保障費が増える。危機対応が必要になる。減税によって歳入が減る。将来の成長のために、先に支出する必要がある。これらは同じ「赤字国債」という言葉でまとめられるが、実際には性格が違う。

同じ赤字国債でも、目的が違えば意味も変わる。当然のように発行される国債がある。仕方ないと受け止められやすい国債がある。一方で、発行の是非をめぐって議論が沸騰する国債もある。その違いを分けないまま語るために、赤字国債をめぐる議論は噛み合わなくなることがある。

二 日本の赤字国債は、どのような場面で使われてきたのか

この章では、日本の赤字国債を六つの類型に分ける。危機対応、景気悪化による税収不足、社会保障・制度維持、減税財源・政治的先送り、低成長への移行、成長投資である。これは、赤字国債を「なぜ発行されたか」で分ける分類である。

どの類型にも、規模、対象、期間、出口、使途の検証という共通論点はある。ただし、何が重く問われるかは類型ごとに違う。ここでは、その違いを中心に見る。

① 危機対応

危機対応の赤字国債とは、災害、金融危機、感染症のように、通常の税収や予算だけではすぐに対応できない事態が起きたとき、社会や経済の損傷を抑えるために発行される国債である。赤字国債の中では、比較的、発行の必要性について合意が得られやすい類型である。

危機時には、平時の財政運営とは違う判断が求められる。大きな災害や感染症、金融危機が起きると、被災地の復旧、医療体制の維持、家計や企業の支援、雇用の維持、金融システムの安定など、通常の予算だけでは対応しにくい支出が一気に発生する。この支出を平時の財政規律だけで処理しようとすると、対応が遅れ、その遅れが被害の拡大や企業倒産、失業、生活不安につながることがある。

日本では、東日本大震災後の復興財源、新型コロナウイルス感染症への対応、リーマンショック後の景気対策が、危機対応に近い例である。復旧・復興、医療体制、給付金、事業者支援、雇用維持などは、危機による損傷を小さくするための支出だった。

この類型では、発行しなかった場合の損傷と比べて見る必要がある。災害時に復旧を遅らせれば、生活再建が遅れる。感染症危機で支援を行わなければ、倒産や失業が広がる。金融危機で政府が動かなければ、信用不安が実体経済に深く及ぶ。そのため、必要性そのものよりも、規模、対象、期限、出口が論点になる。危機対応型は理解されやすい一方で、もっとも拡張されやすい類型でもある。

② 景気悪化による税収不足

景気悪化による税収不足とは、不況によって企業収益や所得が落ち込み、税収が伸びない、あるいは減少したときに、その不足分を補うために発行される赤字国債である。危機対応ほど劇的ではないが、比較的理解されやすい類型である。

景気が悪くなると、税収は落ちやすくなる。企業の利益が減れば法人税収は弱くなり、賃金や雇用が伸びなければ所得税収も伸びにくくなる。消費が冷えれば消費税収にも影響が出る。一方で、不況のときほど、政府には景気の底割れを防ぐ役割が求められる。つまり、歳入は弱くなりやすいのに、歳出は増えやすい。この差を埋めるために、赤字国債が使われる。

日本では、一九六五年度の歳入補填債、第一次石油危機後の一九七五年度の赤字国債、バブル崩壊後の一九九〇年代の財政出動が挙げられる。一九六五年度には、景気悪化によって税収が不足し、戦後日本で初めて本格的に歳入不足を補う国債が発行された。一九七五年度には、第一次石油危機後の景気後退を受け、赤字国債の発行が本格化した。一九九〇年代には、バブル崩壊後の税収低迷に対し、公共投資や減税を含む景気対策が繰り返された。

この類型では、赤字国債による支えが、不況を一時的なものにとどめられるのかが分かれ目になる。不況時に歳出を急に削れば、景気をさらに冷やし、結果として税収も戻りにくくなる。支出が民間需要の回復につながれば、赤字国債は景気の底割れを防ぐ役割を持つ。支出が下支えにとどまれば、財政依存が長引く。したがって、見るべき点は発行そのものよりも、規模、使途、期間、出口である。

③ 社会保障・制度維持

社会保障・制度維持のための赤字国債とは、年金、医療、介護、地方財政など、社会の基本的な制度を維持するための支出が税収だけでは賄いにくくなったとき、その不足分を補うために発行される赤字国債である。危機対応や景気悪化への対応と違い、継続的な支出を支える性格が強い。

社会保障は、景気対策のように一時的に増やして終わる支出ではない。高齢化が進めば、年金、医療、介護にかかる費用は増えやすくなる。地方自治体が担う福祉、教育、防災、インフラ維持などの費用も簡単には削れない。こうした支出は、社会の安定を支えている。

日本では、二〇〇〇年代以降の社会保障関係費の増加、地方交付税交付金等の財源、二〇一二年度・二〇一三年度の年金特例公債などが挙げられる。高齢化の進行により、年金、医療、介護の支出は毎年の制度運営に組み込まれていった。地方交付税交付金等も、全国で一定の行政サービスを維持するための財源である。年金特例公債は、基礎年金の国庫負担割合を二分の一にする財源として発行された例である。

この類型では、支出の必要性と財源の問題を分けられるかが重要になる。社会保障を支える必要があることには合意が得られやすい。しかし、それを赤字国債で支え続けてよいのかは別の問題である。継続支出を国債で補えば、赤字国債は制度運営の前提になっていく。したがって、見るべき点は、社会保障を守るかどうかではなく、税、保険料、国債の負担配分をどう組み直すかである。

④ 減税財源・政治的先送り

減税財源・政治的先送りのための赤字国債とは、減税によって歳入が減ったとき、その穴を補うために発行される赤字国債である。景気を支えるという点では、②の「景気悪化による税収不足」と似ている。しかし、こちらは景気悪化によって税収が落ちたのではなく、政策として税収を減らし、その不足分を国債で補う点に特徴がある。

景気悪化による税収不足型では、景気悪化によって税収が落ちる。減税財源型では、政府が政策として税収を減らし、その穴を赤字国債で補う。つまり、こちらは「落ちた税収を補う」のではなく、「減らした税収を補う」性格を持つ。そのため、危機対応や景気悪化への対応よりも、社会的な合意は一段難しくなる。

日本では、一九九〇年代の減税特例公債、バブル崩壊後の景気対策としての減税、消費税率引上げ前後の税制調整が挙げられる。一九九〇年代には、バブル崩壊後の景気低迷に対応するため、公共投資だけでなく減税も行われた。一九九四年度以降には、所得税・住民税などの減税による税収減を補うため、減税特例公債が発行された。消費税率を三%から五%へ引き上げる前後にも、先行減税などを含む税制上の調整が行われた。

この類型の分かれ目は、減税が本当に景気回復につながるのか、そして税収減を国債で埋めることをどう見るかである。減税分が消費や投資に回れば、景気を押し上げ、歳入減の一部を埋めることもありうる。一方で、減税分が貯蓄や債務返済に回れば、景気刺激効果は限定的になる。減税は政治的に訴えやすいが、財源不足をどう埋めるのかが曖昧なままだと、負担配分を決めないまま問題を将来へ送ることになる。

⑤ 低成長への移行

低成長への移行に伴う赤字国債とは、成長が税収を押し上げる力が弱まったあと、財政支出を維持するために発行される赤字国債である。危機対応や景気悪化による税収不足ほど原因が見えにくく、構造的な問題として現れやすい類型である。

低成長への移行は、単なる一時的な不況とは違う。景気悪化による税収不足型では、景気の落ち込みを支え、回復までつなぐことが中心になる。一方、低成長への移行型では、成長率そのものが下がり、税収が自然に伸びる力も弱くなる。しかし、社会資本の維持、社会保障、地方財政、景気の下支え、既存の行政サービスはすぐには縮まらない。そのずれを埋めるために、赤字国債が使われる。

日本では、第一次石油危機後の一九七五年度以降が重要である。一九七三年の第一次石油危機を経て、日本経済は高度成長から低成長へ移っていった。物価上昇、企業収益の圧迫、投資の慎重化、成長率の低下が重なり、政府はそれまでのような自然な税収増を前提にしにくくなった。一九七五年度の赤字国債発行は、景気後退への対応であると同時に、低成長への移行の中で財政運営の前提が変わったことを示していた。

この類型の赤字国債は、その場しのぎに見えやすい。実際、その場しのぎの面を持つ。成長が弱まり、税収が伸びにくくなった分を、国債で埋めているからである。ただし、問題は赤字国債がその場しのぎかどうかだけではない。赤字国債で調達した財源が、何に使われたのかである。

この類型では、赤字国債の使い道が重要になる。急な景気悪化や生活不安を防ぐ支出は、痛み止めになる。社会保障や地方財政を維持する支出は、社会の基礎体力を保つ。民間投資、生産性、人材、産業、将来の税収基盤につながる支出は、体力を戻す。痛み止めだけが続けば、国債依存は常態化しやすい。基礎体力を保つ支出には意味があるが、それだけで成長力が戻るとは限らない。体力を戻す支出が増えれば、赤字国債は次の余地を作る財源にもなりうる。

この類型では、赤字国債が低成長の負のループを防げるのかも問われる。税収が伸びない、国債で補う、利払いが増える、財政の自由度が狭まる、必要な支出に回す余地が小さくなる、さらに税収が伸びにくくなる。この流れに入ると、赤字国債は低成長をやわらげる財源ではなく、低成長を固定する財源になっていく。だから、低成長への移行型では、発行額だけでなく、使い道の構成が分かれ目になる。

⑥ 成長投資

成長投資のための赤字国債とは、将来の成長や税収増を見込んで、産業、人材、技術、インフラなどに先に支出するために発行される赤字国債である。赤字国債の中でも、もっとも前向きに語られやすい一方で、もっとも期待と現実の差が問われやすい類型である。

成長投資型は、将来の経済の力を高めるために使われる。新しい産業を育てる。技術開発を支える。人材を育てる。インフラを整える。エネルギーや供給網を強くする。民間投資を呼び込む。こうした支出が将来の生産性、所得、企業収益、税収につながれば、赤字国債は単なる穴埋めではなく、将来の余地を作る財源になる。

日本で成長投資型に近い例としては、戦後の社会資本整備、科学技術・研究開発への支出、近年のGX投資や半導体関連支援などが挙げられる。道路、港湾、鉄道、電力、通信などの社会資本整備は、企業活動や物流、都市形成を支える基盤になった。科学技術、教育、研究開発への支出も、人材や技術の蓄積を通じて長期的な成長力に関わる。近年では、GX、半導体、デジタル、エネルギー安全保障などへの支援も、成長投資として語られやすい。

ただし、成長投資は名前だけでは判断できない。民間投資を呼び込めなければ、政府支出だけで終わる。生産性が上がらなければ、将来の税収基盤は強くならない。既存産業の延命に偏れば、低成長の構造を変える力は弱い。

失敗の型もある。需要が弱い分野に資金を投じる。民間投資を呼び込むのではなく、民間の投資を置き換えるだけになる。退出すべき事業や企業の延命に使われる。補助金を受けること自体が目的化し、成果の検証が弱くなる。この場合、成長投資という名前でも、新しい凹は広がりにくい。

また、成長投資には専門性があるため、表面的な横槍が必要な投資の足を引っ張ることもある。一方で、利権化、特定業界への偏り、用途外使用、効果検証の欠如への監視は必要である。成長投資型は、ただ疑って潰すのではなく、必要な投資と利権化した支出を分ける必要がある。

三 赤字国債を見るための凸凹モデル

—議論のすれ違いを整理するための補助線ー

一 なぜ発行されたか、だけでは足りない

前章では、日本の赤字国債を「なぜ発行されたか」で分類した。危機対応のための赤字国債。景気悪化による税収不足を補う赤字国債。社会保障や制度維持のための赤字国債。減税財源としての赤字国債。低成長への移行を支える赤字国債。成長投資のための赤字国債。この分類は重要である。危機対応の国債と、減税財源の国債では、社会的な受け止め方も、議論の割れ方も違う。景気悪化への対応と、低成長への移行でも、見るべき時間軸は違う。

しかし、「なぜ発行されたか」だけでは、赤字国債の議論は整理しきれない。同じ赤字国債でも、その負担がどこで受け止められるのかによって意味は変わる。国内の貯蓄で受け止めるのか。金融機関や日銀のバランスシートで受け止めるのか。低金利や国債市場の信認で受け止めるのか。将来の税制変更や負担配分で受け止めるのか。つまり、赤字国債を見るには、二つの問いが必要になる。なぜ発行されたのか。そして、その負担はどこへ移されるのか。前章は、前者を整理した。ここからは、後者を見るための補助線を置く。

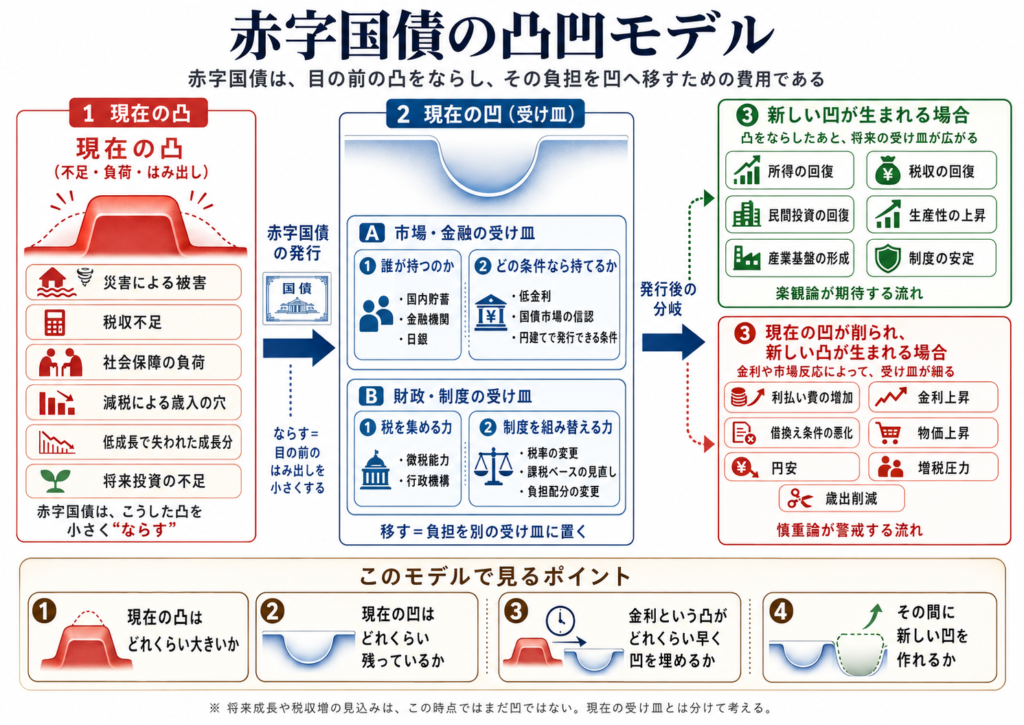

二 凸凹で見てみる

赤字国債を考えるために、ここでは一つの補助線として、凸と凹で見てみる。

ここでいう凸とは、通常の財政や社会だけだと起きる不足や負荷である。災害による様々な被害。税収不足による行政サービスなどの不足。社会保障の質の低下。減税による歳入の穴。低成長で失われた財政の成長分。将来成長のために先に必要になる投資ができないこと。これらは、社会や財政のどこかに先に現れる「はみ出し」である。

赤字国債は、この凸をならすための手段として使われる。ただし、ここでいう「ならす」とは、凸そのものを消すことではない。目の前のはみ出しを小さくすることである。一方、「移す」とは、その負担を別の受け皿に置くことである。赤字国債とは、目の前の凸をならし、その負担をどこかの凹へ移すための費用として見ることができる。

三 凹とは何か

凹とは、凸を受け止める余地である。ここでいう凹は、将来の期待そのものではなく、現在ある余白を指す。国内の貯蓄。金融機関の国債保有余力。日銀のバランスシート。低金利環境。国債市場の信認。円建てで発行できる条件。政府の徴税能力。赤字国債は、凸のはみ出した部分を、こうした凹にはめ込んでならすための費用として見ることができる。

「将来成長するはずだ」「税収が増えるはずだ」「いずれ回収できるはずだ」という見込みは、この時点ではまだ凹ではない。現在存在する受け皿ではなく、凸を減らしたあとに新しい凹が生まれる可能性の話である。そのため、現在の凹と将来生まれるかもしれない凹は、分けて考える必要がある。

四 凸の突起をならすという発想

赤字国債は、多くの場合、凸の突起を小さくするために発行される。危機の被害を小さくする。景気の落ち込みを浅くする。社会保障や地方財政の急な劣化を防ぐ。減税によって家計や企業の負担を軽くする。低成長への移行による痛みをやわらげる。将来の成長に必要な投資を先に行う。凸の突起が小さくなれば、社会や経済は急激に傷みにくくなる。

ただし、凸をならせばすべてうまくいくわけではない。どの凸をならしたのか。どの凹に移したのか。その凹は十分な受け皿だったのか。ここを見なければ、赤字国債の議論は噛み合わない。

五 次章へ

ここまで、赤字国債を、凸をならし、その負担を凹へ移すものとして見てきた。では、その凹は現実にはどこにあるのか。次章では、政府の赤字が経済のどこへ移されるのかを見ていく。

コメントを残す