月次指標でみる2026年春の日本経済

前回の記事では、2025年の日本経済を

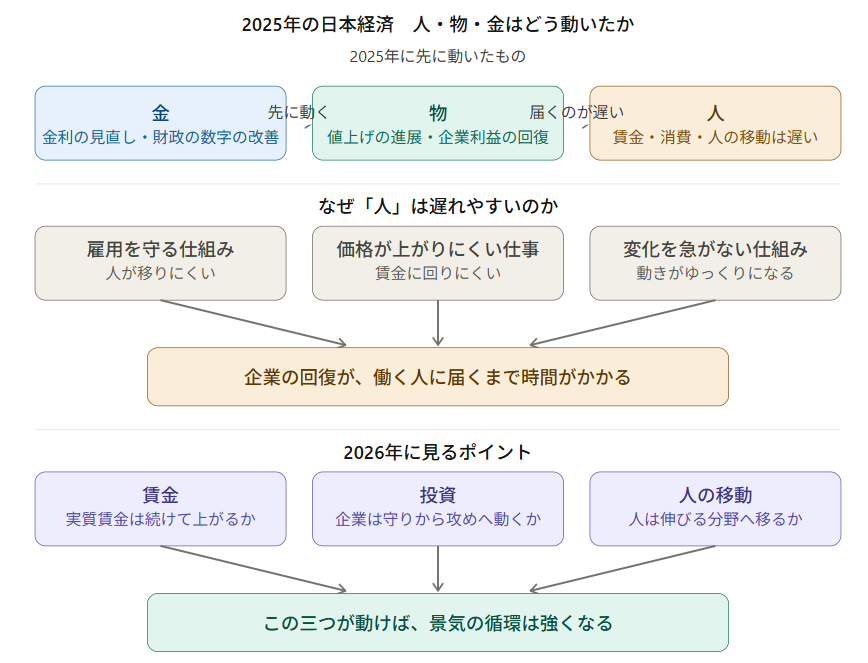

「物と金は先に動き、人は遅れた」

という構図で整理した。

価格転嫁は進んだ。

企業収益は回復した。

財政の数字も改善した。

金融政策も、異常な緩和から少しずつ正常な姿へ戻り始めた。

その一方で、実質賃金は力強さを欠いたまま推移し、内需は回復の主役になりきれなかった。

企業や制度の側で起きた変化が、人の側へ十分に届いたとは言いにくかった。

では、この構図は足元でもなお有効なのか。

本稿では、月次の物価、賃金、交易条件などの動きを通して、2026年春の日本経済がいまどこにいるのかを確認する。

今回の指標とグラフで何を見ようとしているのか

本稿で用いる指標は、2025年の日本経済を「人・物・金」の流れとして確認するために選んでいる。

狙いは統計を網羅することではない。足元の変化が見えやすく、しかも相互の関係を追いやすいものに絞った。

今回見たい論点は三つある。

第一に、物価上昇の勢いはどこまで弱まっているのか。

第二に、その変化が賃金と家計にどこまで届き始めているのか。

第三に、現在の物価や賃金の動きを、なお外からのコスト高で説明すべきなのか、それとも内側の循環の問題として読むべき段階に移っているのか。

グラフは、数字を並べるためではなく、この三つの論点を順に切り分けるために置いている。

完全失業率も参照するが、これは主役ではない。雇用環境が崩れていないことを確認するための補助的な指標として扱う。

2025年から2026年春にかけた「物・金・人」の流れと、今後の観測点をまとめた全体整理図を先に置くのも、そのためである。

この先で見るグラフと議論の見取り図として見てほしい。

まず「物」をみる

総合物価は鈍化した。では、基調はどうか

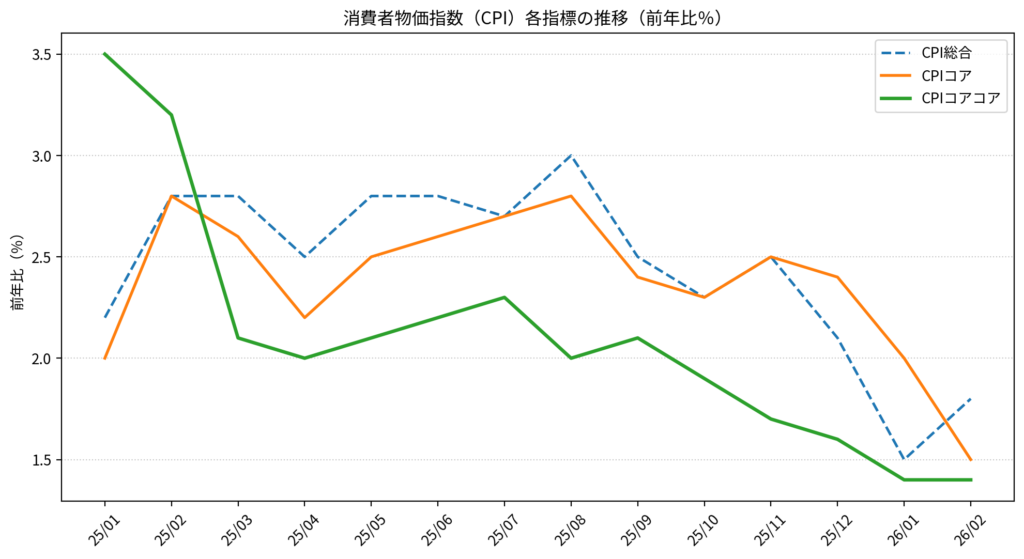

【図1 消費者物価指数(CPI)】

この図は、単に「物価が上がっているかどうか」を見るためのものではない。

見たいのは、どの上昇が残り、どの上昇が弱まっているのかである。

たとえば、2025年の初めには、総合CPIとコア、コアコアのあいだに差があり、エネルギーや輸入コストの影響がなお大きかったことがうかがえた。

これは総合CPIだけを見ていても分かりにくい。三つを並べることで初めて、どの上昇が外からの押し上げで、どの上昇がより基調に近いものかを見分けやすくなる。

そこで、総合CPI、コアCPI、コアコアCPIを並べている。

総合は物価全体の動き、コアは生鮮食品を除いた動き、コアコアはさらにエネルギーも除いた動きを見るためのものである。

生鮮食品は天候に左右されやすく、エネルギーは海外要因の影響を受けやすい。

そのため、コアコアを見ると、気候や海外要因の影響をできるだけ外した、より基調に近い物価が見えやすくなる。

まず確認すべきは、物価の位置である。

総合CPIは、2025年後半以降、明確に鈍化してきた。

2026年2月時点では、総合1.8%、コア1.5%、コアコア1.4%である。

ここで重要なのは、物価がなおプラス圏にあるという事実それ自体ではない。

むしろ、総合・コア・コアコアの並び方から、何がどこまで残っているかを読むことである。

総合の伸びはかなり鈍っている。

同時に、コアとコアコアもなおプラスではあるが、基調部分そのものが徐々に低下していることが確認できる。

すなわち、物価上昇は残存しているが、その勢いはすでにピーク時とは明確に異なる。

ここから導かれる判断は単純である。

現在の日本経済は、なおインフレ局面にはあるが、2022年型の全面的・外生的な押し上げ局面にはない。

物価上昇の有無だけを論じる段階ではなく、どの部分の上昇が残り、どの部分が弱まっているのかを見極める局面に入っている。

次に「人」をみる

賃金は追いつき始めたが

遅れを取り戻したとはまだ言えない

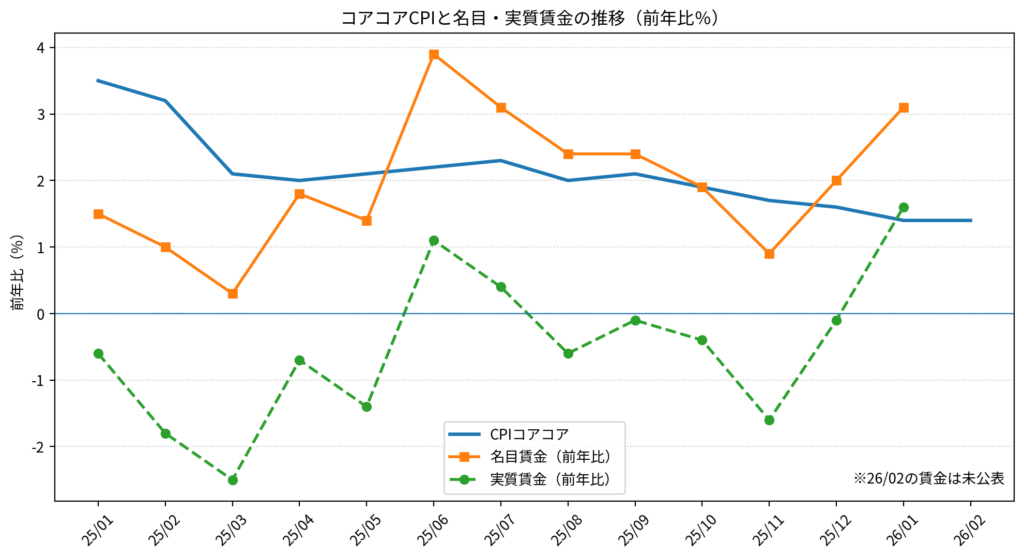

【図2 コアコアCPIと名目・実質賃金の推移】

この図で見たいのは、賃金が上がっているかどうかだけではない。

本当に見たいのは、賃金が物価にどこまで追いついているかである。

名目賃金だけを見ると、給料の額面が増えているかどうかは分かる。

しかし、それだけでは家計の実感は見えない。物価も同時に上がっていれば、額面が増えても暮らしは楽にならないからである。

そのため、物価を差し引いた実質賃金を見る必要がある。

さらに今回は、総合CPIではなくコアコアCPIと重ねている。

理由は、生鮮食品とエネルギーを除くことで、気候要因や海外要因の影響をできるだけ外し、より基調に近い物価に対して、賃金がどこまで追いついているかを見たいからである。

名目賃金だけを見れば「上がった」で終わる。

名目と実質、さらに基調物価を並べることで、人への波及がどこまで進んだのかが見えてくる。

前回の記事で中心にあったのは、人への波及の遅れであった。

では、その遅れは現在どうなっているのか。

名目賃金は2025年を通じて振れを伴いながら推移したが、2026年1月には3.1%まで持ち直している。

実質賃金もまた、長くマイナス圏にとどまっていたが、2026年1月には1.6%とプラスに転じた。

この点をコアコアCPIとの関係で読むなら、2026年1月には、生鮮とエネルギーを除いたより基調に近いインフレ分に対して、実質賃金がようやく追いつき、わずかに上回り始めたと読むことができる。

これは無視できない変化である。

少なくとも、「人への波及がまったく起きていない」とする見方は、もはや現状を正確には表していない。

しかし同時に、この一点をもって楽観へ傾くのも適切ではない。

第一に、実質賃金は2025年の大半において弱含みで推移しており、家計の側からみれば、改善はまだごく初期的なものである。

第二に、2026年2月の賃金系列はなお未公表であり、1月の改善が流れとして定着したかどうかは、現時点では確認できない。

したがって、ここでの整理は次のようになる。

人はもはや完全に止まってはいない。だが、なお遅れており、その遅れを取り戻したと断定するには早い。

現在みえているのは、遅れていた波及がようやく統計上にも表れ始めたという段階である。

前回の総論をいまの姿に引き直すなら、

「人は依然として後ろにいるが、まったく動いていないわけではなくなった」

と表現するのが最も近い。

最後に「外からの圧力」をみる

外部コスト主導の局面は後退している

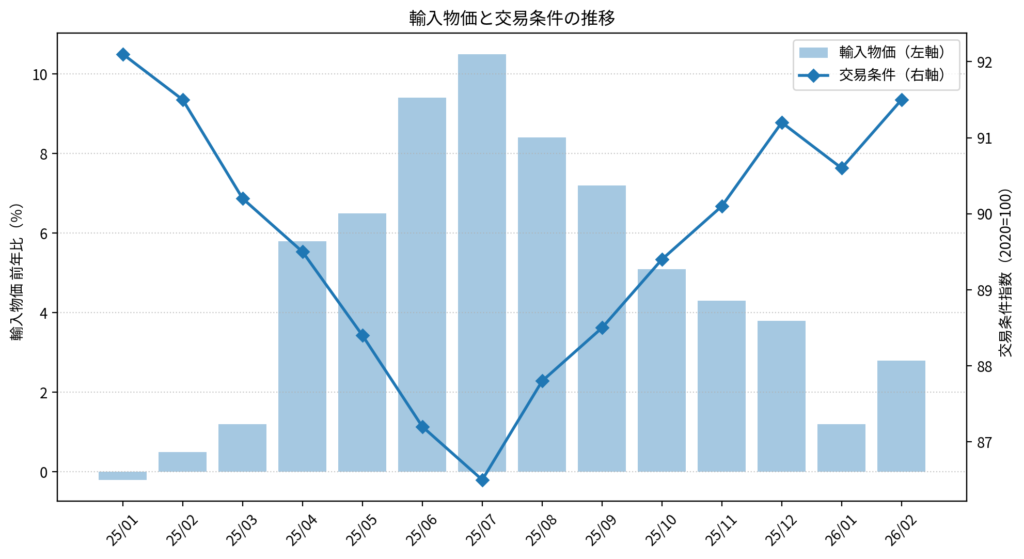

【図3 輸入物価と交易条件の推移】

続いて確認したいのは、現在の物価と賃金の動きを、なお外部ショック中心に説明できるかどうかである。

この図で見たいのは、輸入物価が上がっているかどうかだけではない。

輸入物価は、外から入ってくるコストの強さを見るための指標である。

一方、交易条件は、そうした外部価格の変化によって、日本がどれだけ不利になっているか、あるいは持ち直しているかを見るための指標である。

この二つを並べる意味はかなりはっきりしている。

輸入物価だけを見れば、外からの圧力の強さは見える。

交易条件だけを見れば、日本全体の取引環境が悪いのか持ち直しているのかは見える。

だが、この二つを並べて初めて、いまの物価や賃金の動きを、まだ外からのコスト高で説明できるのか、それともすでに別の局面に入っているのかが分かる。

輸入物価の前年比は、2025年夏場に二桁近い伸びを示したあと、2026年に入って大きく低下している。

2026年2月は2.8%であり、ピーク時とは様相が異なる。

これに対し、交易条件は2025年半ばに大きく悪化したのち、足元では持ち直してきた。

この組み合わせが示しているのは、現在の日本経済が、外からのコスト高に一方的に押し上げられる局面からはかなり離れてきたということである。

もちろん、外部要因が消滅したわけではない。

しかし、現在の物価や賃金の動きを外部ショックだけで説明しようとすると、無理が生じる。

むしろ、外圧が弱まってきたからこそ、内側の循環の弱さ、分配の遅れ、波及の未完がより鮮明に見えるようになっている。

したがって、いま問われているのは「外から押された日本」ではない。

内側で自律的な循環を形成できるかどうかが論点となる局面に移っている。

補助的に確認しておきたいこと

雇用環境は崩れていない

【補足図 完全失業率の推移(季節調整値)】

完全失業率は、本稿の主論点ではない。

ただし、雇用環境が大きく崩れていないことを確認しておく意味はある。

足元の失業率は低位で安定しており、景気失速によって雇用が明確に傷んでいる局面ではない。

これは逆に言えば、現在の弱さが、典型的な失業悪化型の後退局面として現れているのではなく、分配と波及の遅れとして現れていることを示している。

直近値の扱いについて

なお、本稿で用いた月次指標のうち、賃金や輸入物価の直近値には速報段階のものを含み、今後改定される可能性がある。

一方、全国CPIは通常、公表時点の値をそのまま用いて差し支えない。

この点は細部に見えて、実は重要である。

統計を読むとは、数値だけを読むことではなく、その数値がどの程度固定されたものかまで含めて読むことだからである。

2026年春の日本経済はいまどこにあるのか

以上を総合すると、2026年春時点の日本経済は、次のように整理できる。

第一に、物価はなおプラス圏にあるが、基調部分を含めて熱は相当に落ち着いてきた。

第二に、賃金はようやく追いつく兆しを示し始めたが、家計に十分届いたとまでは言えない。

第三に、外部コスト圧力はかなり弱まり、いまは内側の循環の弱さが問われる局面に入っている。

この意味で、2025年に観察された

「物と金は先に動き、人は遅れた」

という構図は、大枠としてなお有効である。

ただし、重要なのは、人がまったく止まったままではないという点である。

遅れていた人への波及が、ようやく兆しとして現れ始めている。

したがって、いま見えている位置は

「遅れていた人が、ようやく動き始める可能性を示し始めた地点」

にある。

しかし、それをもって循環が閉じたとみなすのは早い。

次に何をみるべきか

今後の観測点は三つある。

ただし、それらは並列ではない。順番に意味がある。

第一にみるべきは、春闘の賃上げが大企業の回答にとどまらず、中小企業やサービス分野へどこまで波及するかである。

今回の局面で最初に問われるのは、賃上げが一部の企業の数字にとどまるのか、それとも雇用の厚い部分へ広がるのかという点にある。

第二に問われるのは、その波及が実質賃金の改善として定着するかどうかである。

単月でプラスに触れたこと自体は変化だが、それだけでは循環の回復を意味しない。数か月単位で持続し、家計の側に実感として届くかどうかが次の焦点となる。

第三にみるべきは、企業収益の改善が、防衛的な蓄積ではなく、投資と分配へ結びつくかどうかである。

ここで初めて、「金」が循環を閉じる方向へ動くかどうかが問われる。問題は、金が存在するか否かではない。その金が内部に滞留し続けるのか、それとも投資と分配を通じて経済全体の回転数を押し上げるのかである。

2025年に先に動いたのは、物と金であった。

2026年春の姿を見る限り、人もまた遅れて動き始める兆しを示している。

ただし、それが一時的な反射にとどまるのか、それとも循環の回復へつながるのかは、なお今後の観察を要する。

賃上げの波及、実質賃金の定着、企業収益の分配転換。どれが先に動き、どこで止まるのか。そこに、2026年の日本経済の性格が現れる。

補論:生産性を上げるという事はどういう事なのか?