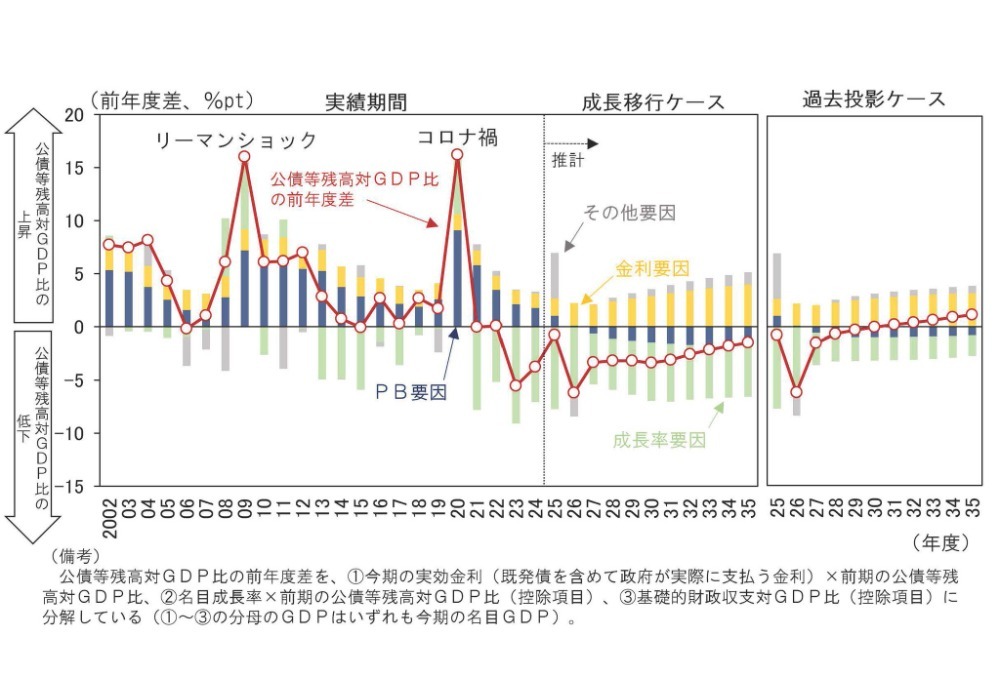

第一話:日本経済のお金の流れ

― 企業はなぜ「持つ側」になったのか ―

1. この分析は何を見ているのか

政府のレポートは、日本経済を「お金の流れ」から見直しています。

GDPや物価のような結果そのものではなく、

その手前にある構造――

誰が資金を持ち、

誰がそれに依存しているのか

を整理しているのです。

企業。

家計。

政府。

金融機関。

海外。

その関係がこの20年でどう変わってきたのか。

これは「経済の体温」を見る話ではなく、

「経済の骨格」を見る話です。

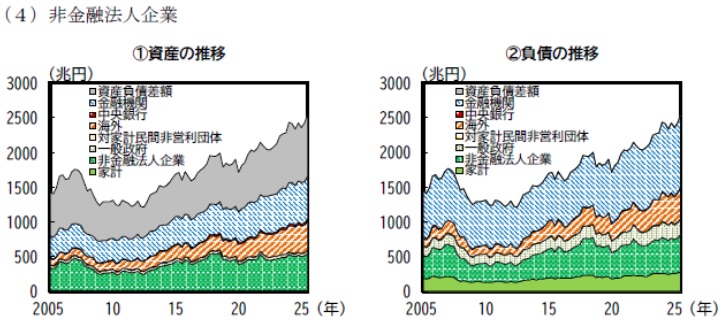

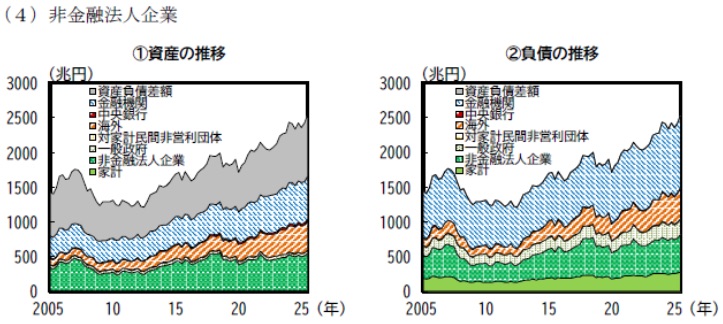

2. 企業はどう変わったのか

この20年で、企業の姿は大きく変わりました。

かつては、銀行から資金を借りて国内投資を行う存在でした。

いまは、金融資産を積み上げ、海外投資を拡大する存在へと変わっています。

企業は「借りる側」から「資金を持つ側」へと移ってきました。

財務は強くなり、危機への耐性も高まりました。

これは事実です。

3. なぜ企業は慎重になったのか

この30年、日本経済は不安定な状態が続いてきました。

人口減少。

国内需要の停滞。

金融危機。

パンデミック。

企業にとっては、将来を見通しにくい環境が長く続いたのです。

その中で、資金を厚く持ち、海外に活路を求めるのは、

合理的な行動でもありました。

ただその一方で、この期間、国内投資は力強く伸びませんでした。

賃金も長く停滞しました。

企業の慎重さには理由があります。

しかしその慎重さが、

投資や賃金の回復を遅らせ、

家計の停滞を長引かせた可能性もあります。

4. いま選ばれている順番

現在の政策の考え方は明確です。

まず企業の収益を回復させる。

そこから賃上げや投資へ波及させる。

企業を起点とする成長モデルが選ばれているのです。

これは、失われた30年の中で弱まった企業の競争力を立て直そうとする試みだとも言えます。

一方で、この30年で停滞したのは企業だけではありません。

家計の所得もまた、長く伸び悩んできました。

問題は、順番そのものではなく、接続です。

企業の回復が、生活の実感にまで届くのかどうか。

そこが問われています。

5. なぜ賃金が分岐点なのか

賃金は、単なる分配の話ではありません。

それは、

家計の消費の源であり、

企業にとってのコストであり、

物価を動かす要因であり、

金融政策を考えるうえでの判断材料でもあります。

賃金は、経済のバランスが集まる場所にあります。

上がらなければ消費は伸びません。

急激に上がれば、企業の負担は重くなります。

大切なのは、水準だけではありません。

持続性と整合性です。

6. いまは途中段階

企業収益は改善しています。

価格転嫁も進み、賃上げも始まっています。

しかし、実質賃金はまだ、はっきりと上向いたとは言えません。

政策を担う側は、「波及には時間がかかる」と説明しています。

確かに、利益が安定しなければ、持続的な賃上げは難しいでしょう。

ただ、生活の時間は止まりません。

物価はすでに上がっています。

時間差があるという説明は、理屈としては理解できます。

しかしそれは、日々の負担を軽くしてくれるわけではありません。

7. これから何を見るべきか

企業起点のモデルがうまく機能しているかどうかは、

実質賃金が持続的に伸びるか、

国内投資が拡大するか、

消費が自律的に回復するか、

この三つで見えてきます。

もし数年たっても波及が見られなければ、

企業は強いが、経済の実体は薄い

という状態が固定化する可能性があります。

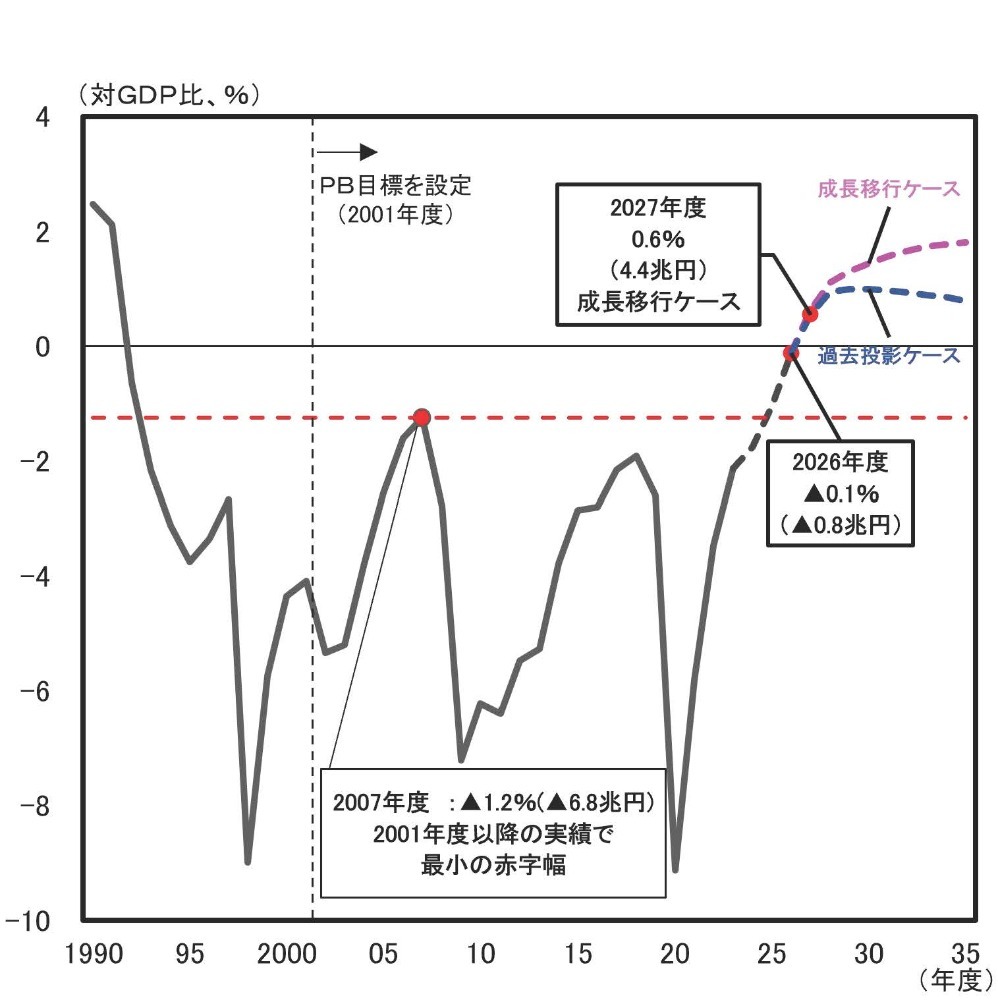

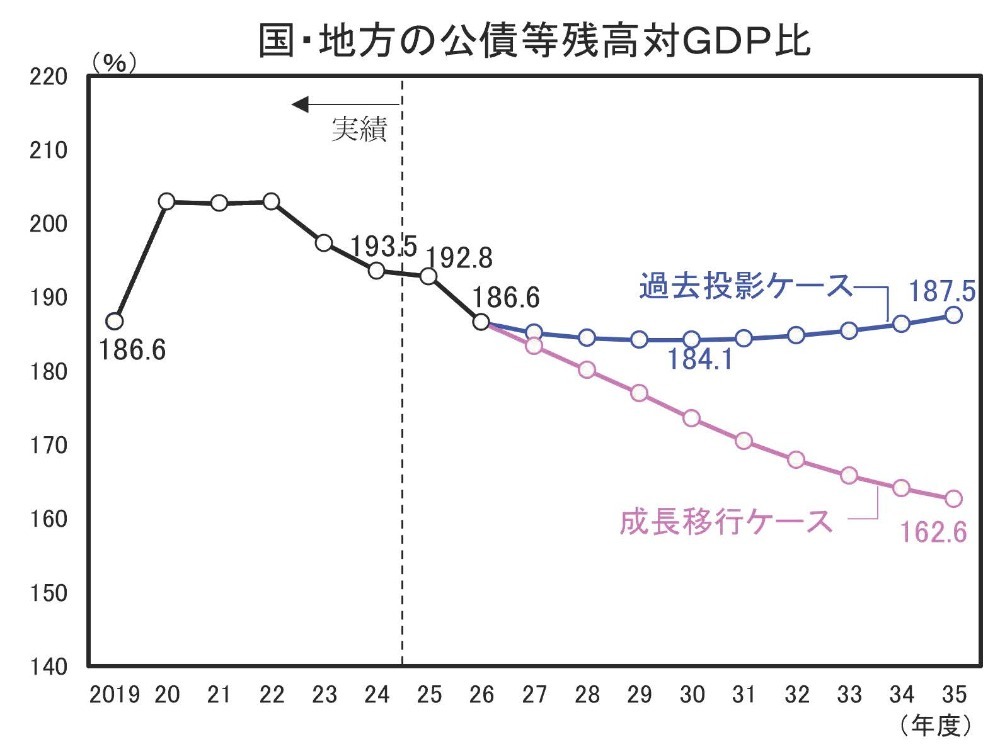

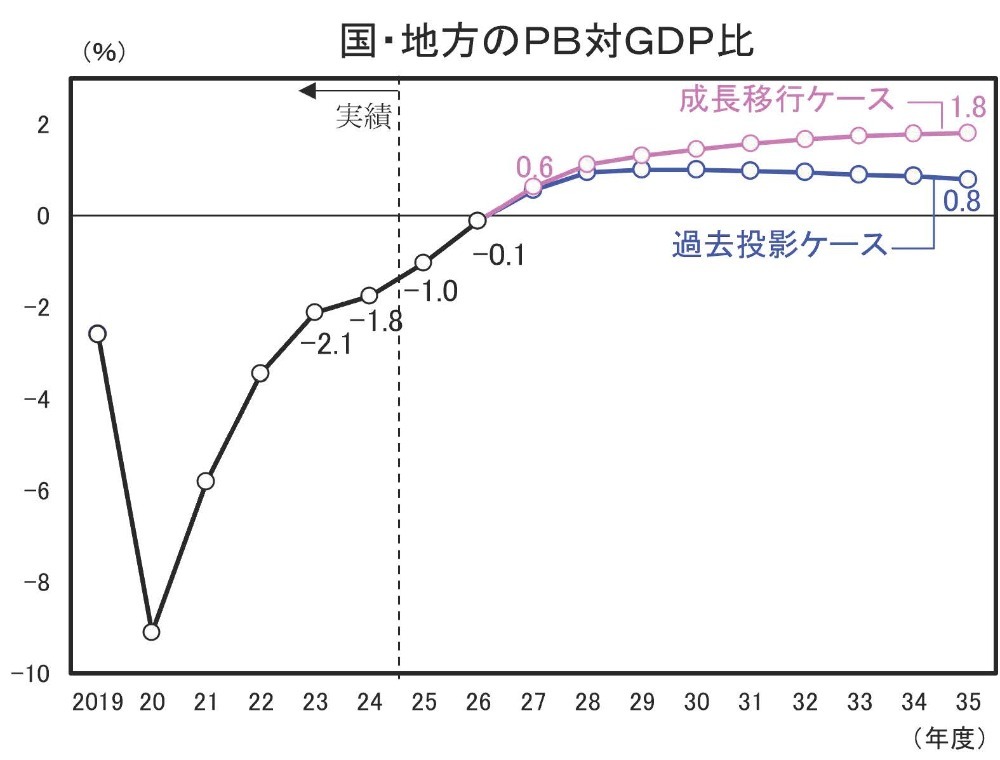

8. 結論

企業から始める成長は、すでに選ばれています。

その選択自体を否定するのは簡単ではありません。

ただ、問われるのはその結果です。

企業の強さが、生活の実感につながるのか。

その接点にあるのが、賃金です。

答えは、これから数年のあいだに示されることになります。