──日銀・市場・政府の力学

導入

2024年3月、日本銀行はひとつの時代を終わらせました。

「量的・質的金融緩和(QQE)は役割を果たした」

そう判断し、金融政策の枠組みを見直したのです。

長く続いたゼロ金利と大量緩和。

それは日本経済を支える“空気”のような存在でした。

しかし今、その空気の成分が変わり始めています。

金利は上がり、

日銀のバランスシートは縮小し、

市場はゆっくりと“普通の世界”へ戻ろうとしている。

今回の資料は、その現在地を静かに示しています。

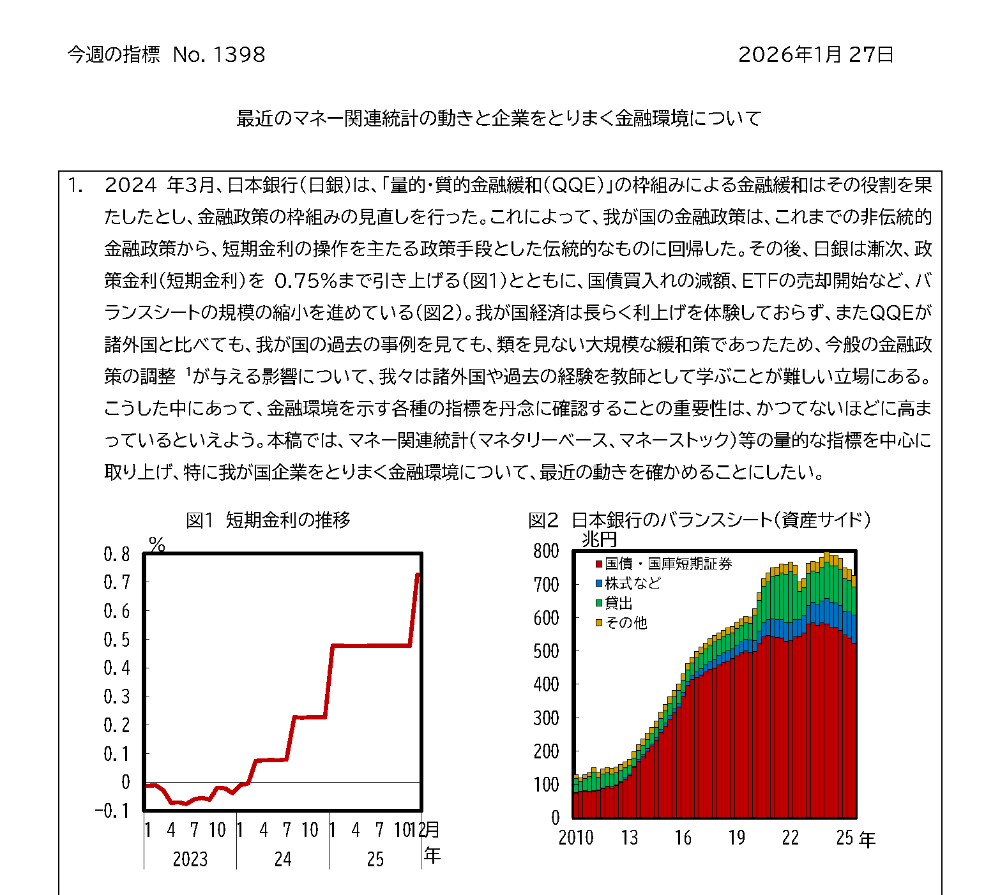

図1:短期金利の推移

まずは政策金利。

ゼロ%近辺に固定されていた短期金利は、2024年以降段階的に引き上げられ、現在は0.75%まで上昇しています。

水準だけ見れば、決して高くはありません。

重要なのは水準ではなく、方向です。

ゼロに縛られていた金利が、上がり得る世界に戻った。

金利は動かないという前提が崩れた。

これは単なる数字の変化ではない。

“時間の流れ”が変わったということです。

図2:日本銀行のバランスシート(資産サイド)

2013年以降、日銀は国債を中心に資産を積み上げてきました。

経済を下支えするため、水を注ぎ続けた状態です。

その結果、バランスシートは世界的にも例を見ない規模まで拡大しました。

しかし近年はピークを打ち、縮小へと向かっています。

重要なのは、自然に減っているのではないという点です。

- 国債買入れの減額

- ETFの売却開始

この二つを軸に、政策として資産規模を縮小し始めている。

「増やすのをやめた」のではなく、

意図的に減らし始めた。

利上げは目立ちますが、

実はバランスシート縮小の方が時間をかけて効いてきます。

派手ではない。

しかし構造的な変化です。

論点①

「金利が上がり得る世界」に戻った意味

重要なのは0.75%という水準ではありません。

金利は固定されるものではない、という前提が戻ったことです。

ゼロ金利期は制度的な安定がありました。

借り手も投資家も、「金利は動かない」を前提に行動できた。

しかし今は違う。

金利は上がり得る。

日銀はそれを否定しない。

この前提の変化は、財務構造や投資判断、資産価格の評価軸を静かに変えていきます。

論点②

日銀は「甘やかす立場」を降りたのか

ETFの売却開始。

国債買入れ減額(QT)。

これまで日銀は、

- 国債市場の最大プレイヤー

- 株式市場の実質的な下支え役

でした。

市場が不安になれば、最終的に日銀が吸収してくれる。

その安心感が価格を支えていた。

しかし本当に「甘やかしをやめた」と言い切れるでしょうか。

日銀のバランスシートは依然として巨大であり、国債市場での存在感も圧倒的です。

これは「親をやめた」というより、

甘やかしの強度を下げ始めた段階

と表現する方が近いかもしれません。

市場が本当に「最後の支えはない」と感じる局面は、まだ来ていない可能性もある。

正常化は始まった。

だが、それは段階的な転換です。

論点③

企業収益や賃金は十分に“自立”したのか

「実質賃金は弱い」

「物価上昇はコストプッシュ中心だった」

こうした議論は成立します。

しかし日銀は個別企業を見ているわけではありません。

物価動向

賃金トレンド

需給ギャップ

期待インフレ率

マクロ全体で判断している。

それは中央銀行として自然な姿勢です。

ただし、マクロ指標は中立な真実ではありません。

CPIは5年ごとに構成が見直されます。

ウェイトが変われば、物価の見え方も変わる。

「全ては指標次第」という姿勢は合理的ですが、

その指標の意味づけには裁量がある。

中央銀行は機械ではない。

今の指標と環境を踏まえ、引き締め方向へ進むと判断した。

それは事実。

しかし、それが最終的に正しかったかどうかは、将来のデータが決めます。

日銀・市場・政府の力学

ここからが本題です。

日銀の立場

市場の立場

政府の立場

この三者は同じではありません。

日銀

物価安定と金融安定。

インフレ再燃もバブルも警戒する。

市場

流動性と価格安定を求める。

できれば緩和は長く続いてほしい。

政府

成長と財政運営を背負う。

金利上昇は利払い増につながる。

日銀はマクロの時間軸で動く。

政府は政治の時間軸で動く。

市場は価格の時間軸で動く。

三者はそれぞれ合理的です。

しかし、その合理性は一致していない。

このズレこそが、これからの摩擦の源泉になります。

総括

正常化は始まった。

だが、それが一直線に進む保証はない。

日銀の論理は整っている。

しかし現実は論理だけでは動かない。

今問われているのは、

データの数字そのものではなく、

日銀・市場・政府という三者の力学です。

静かな転換は始まっている。

問題は、それがどこまで続くのか。

そこから先は、また別の議論になります。

但し書き

本稿では、金融政策をめぐる論点のうち、特に日本銀行の判断とその構造に焦点を当てた。

FRBの動向、日米金利差、為替、財政との相互作用などは重要だが、それらを含めると論点が拡散するため、本稿では扱わない。

参考資料

・内閣府「今週の指標 No.1398(2026年1月27日)」

『最近のマネー関連統計の動きと企業をとりまく金融環境について』

https://www5.cao.go.jp/keizai3/shihyo/2026/0127/1398.pdf