― 国債は何で支えられているのか ―

はじめに

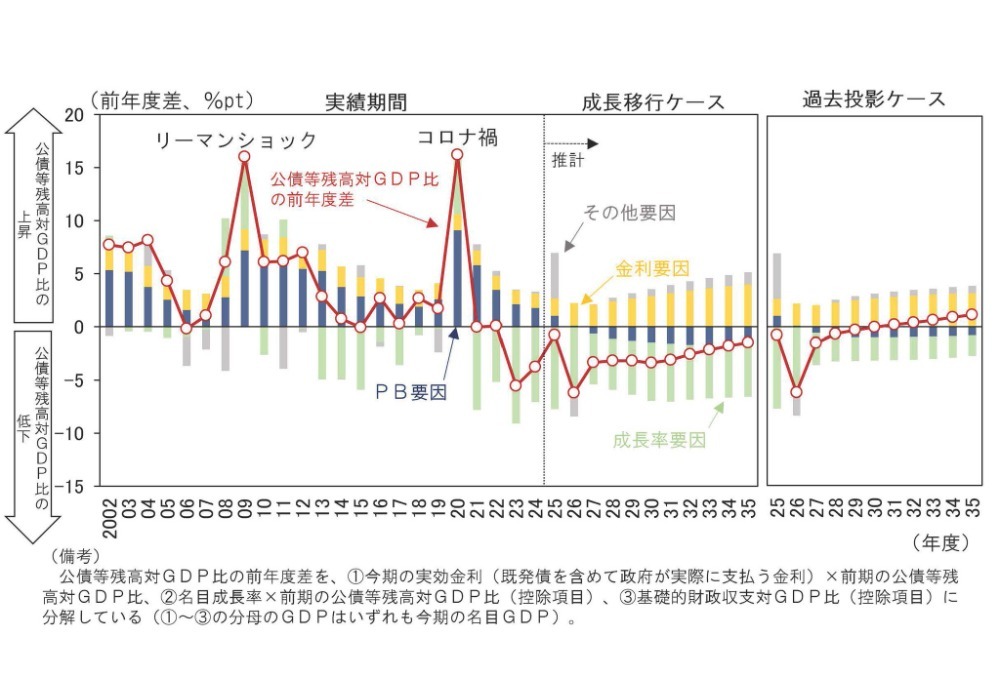

日本の国債は、およそ1,100兆円規模にのぼります。

この数字を聞いたとき、

人の反応はおおむね二つに分かれるのではないでしょうか。

ひとつは、「そんなにあって大丈夫なのか」という不安。

もうひとつは、「日本は破綻しない」という断言です。

どちらにも、ある意味では理があります。

ただ今回は、

その是非を正面から論じるのではなく、少し別の角度から眺めてみたいのです。

テーマは、信用と心理です。

経済は数字で動きます。

けれども、ときに数字より先に動くものがあります。

それが信用であり、人の心です。

ギリシャ ― 嘘が信用を削ったとき

2009年秋、アテネでのことでした。

政権が交代し、新しい政府が財務の実態を精査し始めます。

そこで明らかになったのは、衝撃的な数字でした。

「GDP比5%程度」

と説明されていた財政赤字が、実際には12%を超えていた。

その後、数値は13%台へと修正されていきます。

最初は、単なる“数字の訂正”にすぎないようにも見えました。

しかし市場が見たのは、数字そのものというより、

その背後にあるものだったのです。

なぜ隠していたのか。

ほかにも伏せられているものがあるのではないか。

この国の発表は、はたして信じてよいのか。

そうした疑念が、音もなく広がっていきました。

ロンドンやフランクフルトのトレーディングルームでは、

ギリシャ国債の利回りがじわりと上がっていきます。

格付けが引き下げられ、それに伴って利回りはさらに上昇していく。

政府は財政健全化計画を打ち出しましたが、市場は冷静でした。

そして、冷静であるがゆえに冷酷でもありました。

国債とは、国家の約束です。

しかし、その約束を支えているのは帳簿だけではありません。

支えているのは、信用です。

嘘があった。

少なくとも、市場はそう受け取りました。

その瞬間から、疑念は価格になります。

金利が上がり、

利払いが増え、

財政はさらに圧迫される。

金利上昇が不安を生み、

その不安がまた金利を押し上げる。

そうした連鎖が生まれていきました。

破綻は、ある日突然やってきたわけではありません。

信用が少しずつ削られ、

削られたその分が、金利というかたちで姿を現したにすぎないのです。

嘘は、ただちに国を倒すわけではありません。

けれども、

確実に信用を削ります。

そして信用が削られれば、数字はもはや味方ではなくなっていきます。

豊川信用金庫 ― 噂が現実を動かしたとき

次の舞台は昭和の日本です。

始まりは、列車の中で交わされた何気ない冗談でした。

「信用金庫は危ないよ」

就職活動中の友達をからかって

信用金庫は強盗が入るかもしれないから。

という話のたったひと言です。

けれども、その言葉を耳にした女子高生は不安になり、親戚に尋ねます。

親戚は具体名を聞いていないにもかかわらず、

なぜか豊川信用金庫のことだと思い込みます。

親戚から始まり電話が回ります。

「危ないの?」が

「危ないらしい」になり、やがて

「危ない」へと変わっていく。

町の主婦たちのあいだで話題になり、

通りがかりの人の耳にも入り、

言葉は少しずつ断定の響きを帯びていきました。

女子高校の会話から6日目

ある店で「120万円※おろせ」という電話が聞こえます。

それは、ただの支払い指示でした。

※当時の120万円は今の感覚だと600万円弱位です(物価換算)

けれども、それを聞いた人はこう解釈します。

「やっぱり危ないから引き出しているのだ」

そう思った人が自分も引き出し、

それを見た人もまた列に加わる。

不安は、目に見えるかたちをとり始めました。

タクシー運転手の証言が象徴的です。

昼は「危ないらしい」

午後は「危ない」

夕方は「潰れる」

夜には「明日はシャッターが上がらない」

言葉は、時間とともに強さを増していきます。

信用金庫には、実質的な経営問題はありませんでした。

ただ、銀行は預金を全額そのまま置いているわけではありません。

取り付けが起きれば、本当に危うくなります。

そこで日銀が現金を山のように積み上げ、

目に見えるかたちで信用を示しました。

ようやく空気が変わります。

ここにあったのは、嘘ではありませんでした。

あったのは噂だけです。

けれども噂は、

本物の預金を動かし、

本物の行列をつくり、

本物の危機を呼び寄せかけました。

似ていること、似ていないこと

ギリシャは嘘から始まりました。

豊川は噂から始まりました。

ギリシャには構造的な財政問題がありました。

一方で、豊川には実質的な経営問題はありませんでした。

けれども、両者には共通するものがあります。

信用が揺らいだその瞬間から、数字が動くということです。

そして数字が動けば、現実もまた動きます。

嘘は信用を削ります。

噂もまた、信用を削ります。

市場は、真実かどうかそれ自体よりも、

「信じられているかどうか」を先に織り込むことがあるのです。

日本の1,100兆円は何で支えられているのか

では、日本はどうでしょうか。

いまのところ、日本国債は淡々と回っています。

制度も市場も機能しています。

ただ、国債は単なる借金の総額ではありません。

それは、この国が積み重ねてきた信用の総量でもあります。

信用は、静かに蓄積されます。

そしてまた、静かに削られていきます。

嘘を重ねれば削られる。

噂が広がれば揺らぐ。

制度の予測可能性が失われれば、それは価格となって現れます。

経済は冷たい数字の世界に見えて、

実のところ、とても人間的です。

言葉が金利になり、

疑念が利回りになるのです。

1,100兆円を支えているのは、

税でも日銀でもなく、

「この国は約束を守る」という、目に見えない信用の連鎖です。

だから問うべきなのは、単純な破綻論ではありません。

この国は、

嘘を積み上げていないか。

噂に負けない制度を持っているか。

信用を削らない運営をしているか。

国債とは、国家の財務表であると同時に、

社会の信用残高そのものでもあるのです。

最後に

日本国債残高1,100兆円は、

過去に積み重ねてきた信用の量だともいえます。

もちろん、総額は現実です。

向き合わなくてよい数字ではありません。

けれど同時に、それは

「この国は約束を守る」と信じられてきた結果でもあります。

強い言葉は、人の心を動かします。

不安や怒りは、広がりやすいものです。

しかし、刺激は信用を育てません。

1,100兆円という数字は、

重さであると同時に、積み重ねでもあります。

私たちは、その両方を見ているでしょうか。