第一話:金融連関分析が映す日本経済の構造

― 企業は運用主体へと変化しているのか ―

Ⅰ導入:この資料は何を映しているか

経済財政分析ディスカッション・ペーパー(DP/26-3)

日本経済を成長率や物価といった表層指標ではなく、

金融のつながりの構造から捉え直す試みである。

用いられているのは「金融連関分析」という手法だ。

家計・企業・政府・金融機関・中央銀行・海外といった主体が、

誰に資金を出し、誰から資金を受けているのかをネットワークとして把握する

本稿が見ようとしているのは、

日本経済の資金の地図

供給者と受け手の関係

その関係がこの20年でどう変化したか

である。

成長率は結果に過ぎない。

本資料が映しているのは、結果を生む構造そのものである。

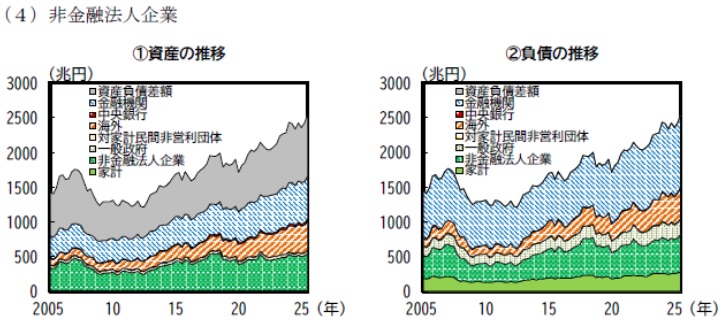

Ⅱ 図の読み:事実の整理(非金融法人企業)

1. 企業の総資産は拡大している

2005年以降、非金融法人企業のバランスシートは拡大傾向にある。

増加の中心は、

預金など流動資産

有価証券

海外向け資産

である。 企業は金融資産を厚くしている。

2. 負債も増加しているが、純資産は拡大

負債も増加しているが、資産との差額(純資産)は拡大している。

財務体質は強化されていると読める。

3. 拡大の中心は金融資産

設備や実物資産の動向を直接示す図ではないが、

量的拡大の主因が金融資産であることは明確である。

ここまでが観察である。

Ⅲ 論点:この図は何を意味するか

論点① 構造変化 ― 借り手から運用主体へ

かつて企業は、銀行から資金を借り設備投資を行う存在と捉えられてきた。

現在は、金融資産を積み上げ、海外投資を拡大する主体である。

これは企業の性格変化というより、環境の変化の帰結だろう。

国内需要の伸び悩み

人口構造

不確実性の高まり

この状況下では、

内部留保を厚くし

海外で収益機会を探す

これらの行動は合理的である。

企業が変わったのではない。

構造が企業をそう動かしている。

論点② 成長との関係 ― 家計との循環

企業の慎重姿勢の背景には、家計部門の弱さがある。

実質賃金の停滞、消費の力強さの欠如。

需要の確信が弱ければ、国内投資は拡張しにくい。

ただし因果は一方向ではない。

企業の投資抑制が賃金の伸びを弱め、

それが家計需要を抑制する循環も存在し得る。

重要なのは、どこを起点にテコを入れるかである。

現実の政策運営は、企業側を起点としている。

企業収益の改善 → 価格転嫁 → 賃上げ → 家計へ波及。

現在は、その波及過程にあると見るのが妥当だろう。

論点③ 政策への含意 ― 偏りのある強さ

賃金は単なる分配の問題ではない。

家計需要の源泉であり

企業コストであり

物価形成要因であり

金融政策判断の基礎でもある。

したがって賃金の動向は、

政治的スローガンである以前に、マクロ経済の均衡点そのものに関わる。

上昇が早すぎれば収益と物価のバランスを崩し、

遅すぎれば需要不足を固定化する。

問われるのは水準ではなく、持続性と整合性である。

この視点から企業起点モデルを見ると、以下の構造が浮かび上がる。

企業の財務強化は否定すべき現象ではない。

リスク耐性の向上

外貨収益の拡大

危機対応余力の確保

これらは経済の安定性を高める。

しかし日本は内需比率の高い経済である。

家計消費と国内投資は根幹だ。

金融資産が厚くなる一方で、

賃金が伸びない

設備投資が広がらない

実物資本が積み上がらない

のであれば、それは偏りのある構造変化となる。

焦点は、企業起点モデルが家計と実物投資へ届くかどうかである。

Ⅳ反対意見:別の読み方

金融資産の増加は、防御ではなく合理的最適化とも読める。

成熟経済では無形資産の比重が高まり、

物理的設備投資が低下するのは自然かもしれない。

海外投資の拡大はリスク分散であり、経営高度化でもある。

内需比率は高いが、成長源泉は外需に依存しつつある可能性もある。

また本分析は推計を含むため、構造変化の強さは慎重に読む必要がある。

2005年以降は複数の大きなショックを含む期間であり、

長期転換か一時的対応かは断定できない。

Ⅴ結論:では、どう見るか

企業は財務的に堅牢になった。

これは事実である。

しかし経済の厚みは、金融資産ではなく、賃金と実物資本によって測られる。

企業起点モデルは既に選択され、現在はその波及過程にある。

問われているのは、

海外収益は国内へ還流するか

内部留保は賃金や設備投資へ向かうか

実物資本は積み上がるか

である。

本稿は提言書ではない。示すのは分岐点である。

波及の成否は、

実質賃金の持続的上昇

設備投資の対GDP比率の反転

家計消費の自律的回復

によって測定されるだろう。

現時点で企業収益は改善しているが、実質賃金の伸びは力強くない。

政策運営者は物価上昇局面での時間差を指摘する。

しかし生活者にとって、時間差は待つ理由ではなく、困難が続く期間である。

賃金が持続的に伸びなければ、このモデルは生活者の支持を失う。

数年内にこれらの指標が改善しない場合、

日本経済は金融的に安定しながら、

実体として緩やかに縮小する可能性を否定できない。

企業起点モデルは選択された。

問われるのは、その波及がどこまで届くかである。

次回予告:

金融連関分析が示したのは、日本経済の「構造」である。

では、その構造の上で、日本経済はどのような将来を想定されているのか。

政府は経済財政諮問会議において、

中長期の成長率や財政収支を前提とした試算を公表している。

次回は、この中長期試算を手がかりに、日本経済の将来像を読み解く。