ー指標を重ねることでしか見えない現在地ー

今回の強化版で一段深く見たいのは、結論そのものではない。

その結論が、なぜこの指標の置き方だからこそ見えてくるのかである。

本稿の中心命題は変わらない。

2025年に観察された「物と金は先に動き、人は遅れた」という構図は、2026年春の足元でもなお大枠として有効である。

ただし同時に、人はまったく止まったままではなく、ようやく兆しを見せ始めている。

そして、それをもって循環が閉じたとみなすのはまだ早い。

この強化版では、その慎重な判断を支えている測定条件を掘る。

総合CPIだけではなぜ足りないのか。

名目賃金だけではなぜ波及を読めないのか。

輸入物価だけではなぜ今の局面を言い切れないのか。

要するに、今回深くしたいのは、数字そのものではなく、数字をどう重ねたときにどんな景色が立ち上がるのかである。

本稿の現在地は、単独の指標ではなく、その重なりの中にある。

Ⅰ.物価は「まだ上がっている」だけでは読めない

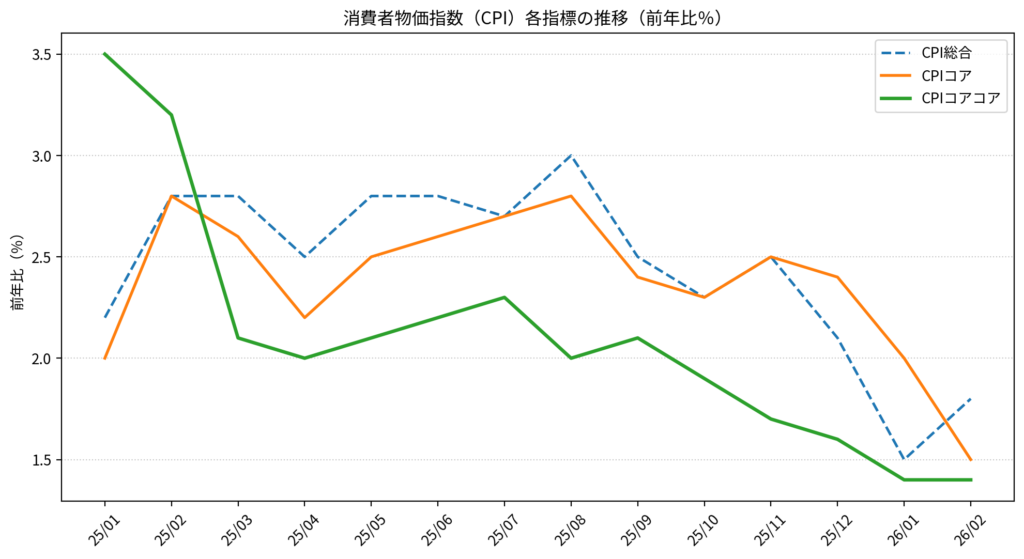

本稿で総合CPIだけを使わず、コア、コアコアまで並べたのは、物価の有無ではなく、上昇の質を見たかったからである。

総合CPIだけを見れば、全体として物価がまだプラス圏にあることは分かる。

だが、それだけでは景色が粗すぎる。

その上昇が、なお外からの押し上げによって支えられているのか、それとももっと基調に近い部分まで残っているのかが見えないからである。

そこで、総合、コア、コアコアの三本を並べる。

ここで重要なのは、定義の教科書的説明ではない。

この並べ方によって、単独では見えない差が見えることだ。

たとえば、2025年の初めには、総合とコア、コアコアのあいだに一定の差があり、エネルギーや輸入コストの影響がなお大きかったことがうかがえた。

これは総合CPIだけを見ていても、はっきりとは分からない。

総合とコアコアの差を見ることで、外からの押し上げがどれほど全体に乗っていたかが、初めて輪郭を持つ。

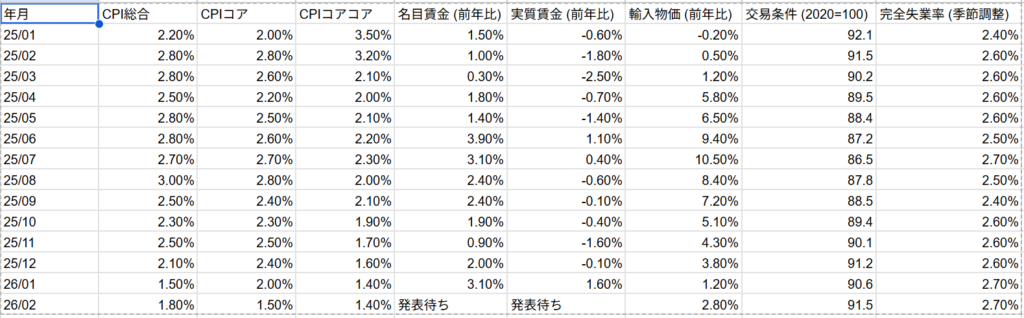

そのうえで2026年2月を見ると、総合1.8%、コア1.5%、コアコア1.4%である。

ここで見えるのは、物価がなおプラス圏にあることそのものではなく、三本ともプラスだが、しかも三本とも熱を落としているという事実である。

この置き方だからこそ、次の二つを同時に言える。

一つは、日本経済はなおインフレ局面にはあるということ。

もう一つは、そのインフレは、2022年型の全面的・外生的な押し上げ局面とはすでに違うということ。

ここを単独の数字で読むと、判断は雑になる。

総合CPIだけなら、「まだ物価は上がっている」で止まる。

逆に、鈍化だけを見て「もうインフレは終わった」と言うのも粗い。

三本を並べると、初めて「まだ上がっているが、上がり方は変わった」と読める。

本稿前半の「物」の判断は、そこに立っていた。

言い換えれば、本稿が「現在の日本経済は、なおインフレ局面にはあるが、2022年型の全面的・外生的な押し上げ局面にはない」と言えたのは、この三本線を重ねて見たからである。

ただし、ここから先はまだ言い切れない。

この三本線は、上昇の質の変化を見せる。

だが、それだけで内需主導の強い循環が生まれたとは言えない。

見えているのは、外からの全面的な押し上げ局面ではない、というところまでである。

この留保を外すと、本稿の慎重さは崩れる。

Ⅱ.人への波及は、名目賃金だけでは見えない

今回の強化版で主役になるのはここである。

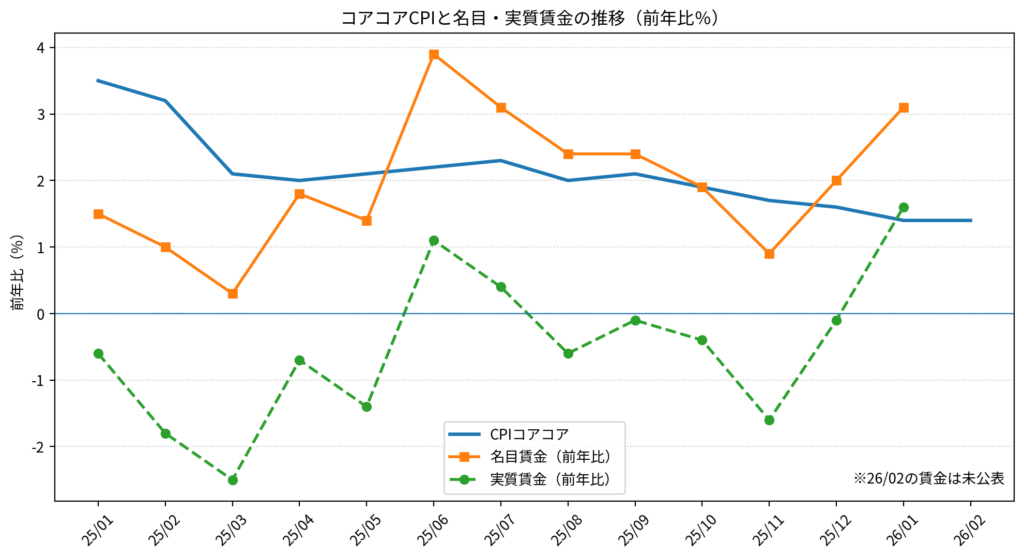

本稿が慎重に「人はまったく止まってはいない。だが、遅れを取り戻したとはまだ言えない」と書いた根拠は、この置き方にある。

名目賃金だけを見れば、2025年を通じて賃金は上向いているように見える。

そして2026年1月には3.1%まで持ち直している。

この数字だけを見れば、「人への波及もかなり進んだ」と読みたくなる。

だが、それは誤読になりやすい。

理由は単純で、名目賃金は額面であって、暮らしの改善そのものではないからである。

物価が同時に上がっていれば、賃金が増えても家計の実感は弱い。

だから実質賃金を見る必要がある。

この補正を入れると、景色は一段変わる。

実質賃金は2025年の大半で弱含みで推移し、長くマイナス圏にとどまっていた。

つまり、名目の伸びがあっても、人への波及はなお遅れていた。

ここで初めて、本稿の中心命題「物と金は先に動き、人は遅れた」が、賃金面でも崩れていないことが確認できる。

だが、それでもまだ足りない。

実質賃金がプラスに転じたとしても、それだけでは「何に対して追いついたのか」が曖昧だからである。

そこでコアコアCPIと重ねる意味が出てくる。

コアコアは、生鮮とエネルギーを除いた、気候要因や海外要因の影響をできるだけ外した、より基調に近い物価である。

これと実質賃金を重ねることで、外からの振れをなるべく除いた物価に対して、人がどこまで追いついたかが見えやすくなる。

ここで2026年1月を見ると、実質賃金は1.6%、コアコアCPIは1.4%である。

この数字の重なり方から読めるのは、生鮮とエネルギーを除いたより基調に近いインフレ分に対して、実質賃金がようやく追いつき、わずかに上回り始めたということである。

これは、本稿が書いた「人は依然として後ろにいるが、まったく動いていないわけではなくなった」の中身である。

ここまで見ないと、この判断はただの感触に見えてしまう。

だが実際には、名目、実質、コアコアを重ねたからこそ、その位置が見えてくる。

しかし、この置き方は同時に強い留保も要求する。

第一に、2025年の大半で実質賃金は弱かった。

したがって、2026年1月の改善は、長く続いた遅れのなかでようやく現れた変化であって、まだ流れそのものとは言えない。

第二に、2026年2月の賃金系列はなお未公表であり、1月の改善が持続しているかどうかは確認できない。

第三に、賃金系列には速報段階の数字が含まれ、今後改定される余地もある。

つまり、この置き方から導けるのは二つまでで止めるべきである。

一つは、「人への波及がまったく起きていない」という見方は、もう現状を正確には表していないということ。

もう一つは、「人がもう追いついた」と言うにはまだ早いということ。

ここで見せたいのは、改善の証明ではない。

兆し止まりと読む理由である。

本稿の慎重さは、ここに支えられている。

Ⅲ.輸入物価と交易条件は、

外圧がなお主役かどうかを見分ける補助線である

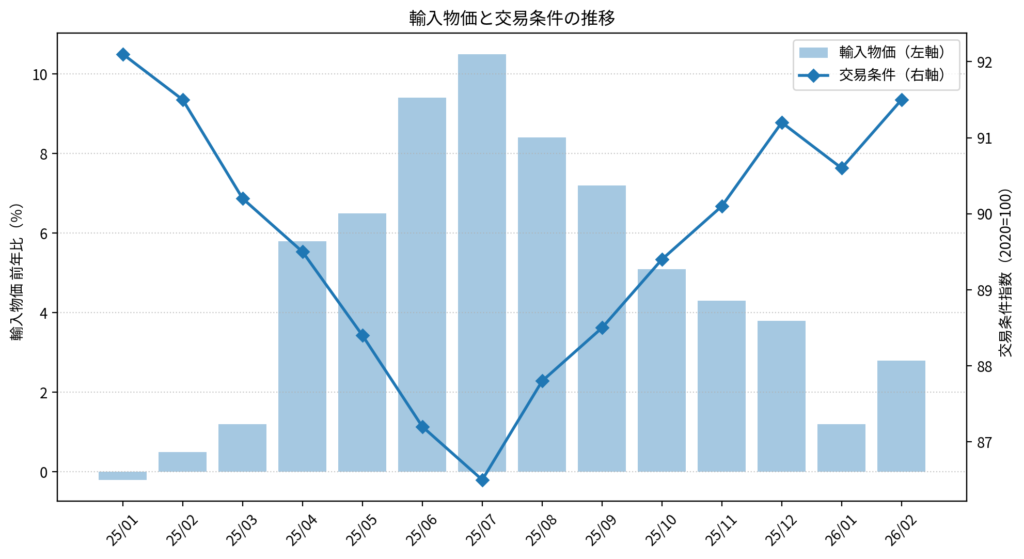

輸入物価と交易条件は、本稿の主役ではない。

だが、この二つを短くでも押さえないと、「外から押された日本」から「内側の循環が問われる日本」へという転換を言い切りにくくなる。

輸入物価だけを見れば、外から入ってくるコスト圧力の強さは分かる。

2025年夏には二桁近い伸びを示し、2026年2月には2.8%まで大きく低下した。

これだけでも、外圧のピークが過ぎたことは読める。

ただし、輸入物価だけでは、日本全体の取引環境がどう変わったかは見えない。

そこで交易条件を並べる。

交易条件が2025年半ばに悪化し、その後足元で持ち直していることをあわせてみると、外からのコスト高に一方的に押し上げられる局面からは、かなり距離が出てきたことが見えやすくなる。

ここで言いたいのは、外圧が消えたということではない。

そこまで言うと行きすぎである。

言えるのは、外圧はなお存在するが、主役ではなくなりつつあるということだ。

だから、現在の物価や賃金の弱さを、外部ショックだけで説明し続けるのは無理がある。

本稿が「いま問われているのは外から押された日本ではなく、内側で自律的な循環を形成できるかどうかである」と書けるのは、この補助線があるからである。

Ⅳ.単独の数字では、この現在地は見えない

ここで重要なのは、どの指標もそれ自体が決定打ではないということだ。

総合CPIだけを見れば、物価はまだ上がっているとしか読めない。

名目賃金だけを見れば、人への波及はかなり進んだようにも見える。

だが、総合・コア・コアコアを並べると、物価の熱はなお残りながらも、その上がり方がすでに2022年型とは違ってきていることが見える。

さらに、名目賃金・実質賃金・コアコアCPIを重ねると、人への波及はようやく統計に現れ始めたが、まだ定着と呼ぶには早いことが見えてくる。

この二つを重ねることで初めて、2026年春の日本経済について、

「まだ上がっている」と「もう全面的な外からの押し上げではない」、

「人は遅れている」と「まったく止まってはいない」

という、一見すると両立しにくい二つの判断を同時に置くことができる。

そのうえで、輸入物価と交易条件の動きは、この読みを補助する。

外圧はなお存在する。

だが、それだけで今の弱さを説明するには足りない。

だからこそ、2026年春の日本経済は、外から押された局面の延長としてではなく、内側の循環がどこまで立ち上がるかを問う局面として読むべきものになる。

今回見たかったのは、数字の増減そのものではなく、数字を重ねたときにだけ現れる位置関係である。

その位置関係として見れば、2026年春の日本経済はなお「物と金が先、人があと」という構図の中にある。

ただし、その「あと」にいた人の側に、ようやく小さな変化が現れ始めている。

本稿の意味は、その曖昧で、だが決定的に重要な現在地を、単独の数字ではなく、重ねた比較として示したところにある。