四 政府の赤字は、どこへ移されるのか

ー赤字国債がはめ込まれる受け皿を見るー

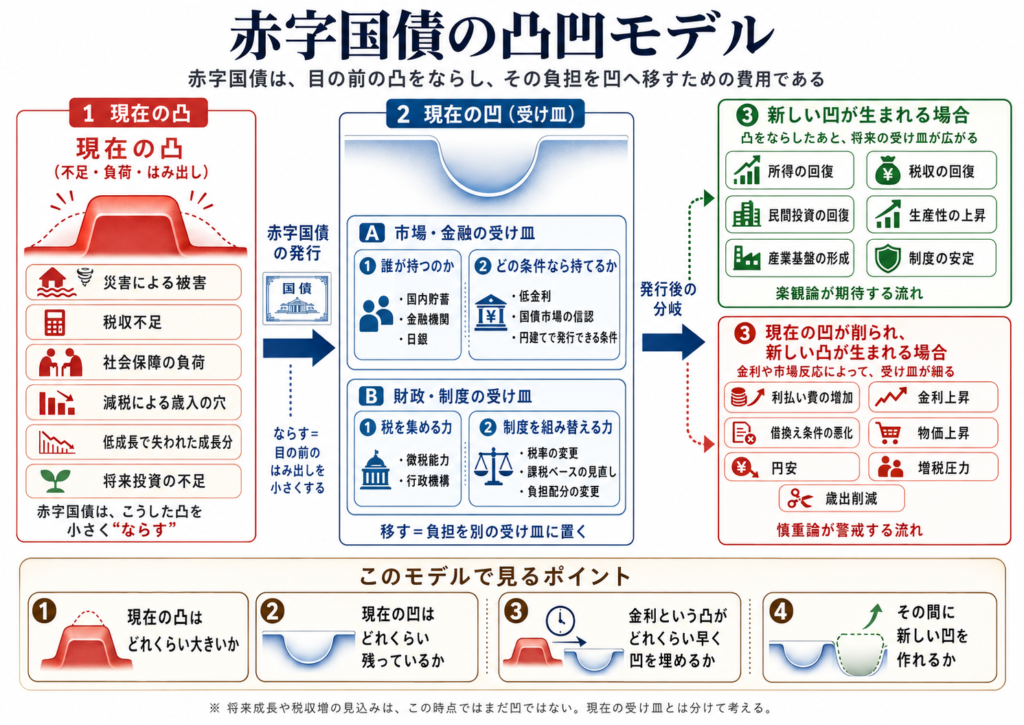

三章では、赤字国債を、凸の突起を凹にはめ込んでならすための費用として見た。では、その凹は具体的にどこにあるのか。赤字国債によってならされた負担は、抽象的にどこかへ消えるわけではなく、経済や制度の中にある受け皿へ移される。

この章では、その受け皿を大きく二つに分けて見る。一つは、市場・金融の受け皿である。もう一つは、財政・制度の受け皿である。市場・金融の受け皿は、国債を実際に保有し、消化し、金利や流動性の中で受け止める場所である。財政・制度の受け皿は、その国債を最終的に支える、国家の徴税能力や負担配分の仕組みである。

一 市場・金融の受け皿

「日本国債は国内で多く保有されているから大丈夫だ」「日本にはまだ貯蓄があり、金融機関も国債を持てる」「自国通貨建ての国債だから、外貨建て債務とは違う」「低金利が続いている限り、利払いも急には膨らまない」。赤字国債を肯定的に見る議論では、このような主張がよく出てくる。これらの主張が見ているのは、市場・金融の受け皿の余白がまだ残っているという点である。

市場・金融の受け皿とは、国債を実際に保有し、金利や流動性の中で受け止める場所である。政府から見れば国債は負債であり、保有する側から見れば資産である。日本では、家計や企業の貯蓄が、銀行、保険会社、年金基金などを通じて国債へ向かってきた。金融機関にとって、国債は安全性が高く、流動性もある資産として扱われてきた。

日銀も、国債を受け止める場所の一つである。日銀が国債を保有すれば、国債市場の圧力は和らぎ、金利も抑えやすくなる。さらに、低金利環境、国債市場の信認、円建てで発行できる条件も、市場・金融の受け皿を支えている。国債残高が大きくても、金利が低ければ利払い費は抑えられる。国債市場の信認が保たれていれば、政府は国債を発行し、借換えを続けやすい。円建てで発行できることは、外貨建て債務を抱える国とは違う安定条件になる。

市場・金融の受け皿は、国内貯蓄、金融機関、日銀、低金利、国債市場の信認、円建てで発行できる条件が重なることで成り立ってきた。ただし、同じ市場・金融の受け皿にも、性格の違いがある。国内貯蓄、金融機関、日銀は、国債を実際に保有する受け皿である。一方、低金利や国債市場の信認、円建てで発行できる条件は、国債をどの条件なら持てるのかを左右する受け皿である。

つまり、同じ「現在ある凹」でも、誰が持つのかという余白と、どの条件なら持てるのかという余白は分けて見る必要がある。国債を保有する主体の余力が減っているのか。それとも、金利や信認の変化によって、持てる条件が厳しくなっているのか。どちらの凹が小さくなっているのかによって、問題の出方は変わる。

二 財政・制度の受け皿

市場・金融の受け皿が、国債を保有し、金利や流動性の中で受け止める場所だとすれば、財政・制度の受け皿は、その国債を支える国家側の力である。国債が安全な資産として扱われる背景には、政府が将来も税を集められるという前提がある。所得税、法人税、消費税などを制度通りに集められる。経済活動を把握し、課税し、徴収できる。行政機構が機能し、制度が維持されている。この徴税能力は、国債を支える重要な条件である。

さらに、必要になったときに税制を見直す力も、受け皿の一部になる。税率を変える。課税ベースを広げる。負担する層を組み替える。消費税、所得税、法人税、社会保険料などの分担を見直す。こうした制度を組み替える力が、政府の赤字を受け止める土台になる。

財政・制度の受け皿にも、性格の違いがある。一つは、税を集める力である。所得税、法人税、消費税などを制度通りに集め、経済活動を把握し、課税し、徴収する力である。もう一つは、制度を組み替える力である。税率を変える。課税ベースを広げる。負担する層を組み替える。社会保険料を含めた分担を見直す。つまり、財政・制度の受け皿とは、税を集める力だけでなく、必要に応じて負担の形を組み替える力でもある。

市場・金融の受け皿が「国債をどこが持てるか」の話だとすれば、財政・制度の受け皿は「国家が税を集め、必要に応じて制度を組み替える力」の話である。市場が国債を買う背景には、金融の余白だけでなく、国家が将来も税を集め、制度を組み替えられるという見込みがある。

大きく分ければ、赤字国債の受け皿は二つに整理できる。一つは、市場・金融の受け皿である。もう一つは、財政・制度の受け皿である。赤字国債は、この二つの受け皿によって支えられている。

五 日本は、これからも凹を作り続けられるのか

ー赤字国債のあとに、何が生まれるのかー

三章では、凹を「現在ある余白」として見た。四章では、その現在ある余白を二つに分類した。ここからは、赤字国債を発行し、凸を凹によってならしたあとに何が起きるのかを見る。赤字国債を発行したことで、新たな凸や凹はどのように生まれるのか。そして、それはなぜ起きるのか。この章では、その未来の分岐を見ていく。

一 新しい凹が生まれる場合

赤字国債によって凸をならしたあと、新しい凹が生まれることがある。ここでいう新しい凹とは、発行時点で存在していた現在の凹ではない。赤字国債によって凸をならしたあとに、所得、税収、民間投資、生産性、制度の安定として生まれる可能性のある受け皿である。

景気を支えた結果、所得が戻る。企業収益が回復する。雇用が守られる。民間投資が戻る。税収が増える。産業や人材が育つ。制度改革によって支出構造が安定する。このような変化が起きれば、赤字国債は単なる先送りではなくなる。

たとえば、景気悪化の局面で赤字国債を発行し、財政支出によって不況の深まりを防ぐ。その結果、企業倒産や失業が抑えられ、所得や消費が戻れば、税収も回復しやすくなる。成長投資でも同じである。技術、人材、産業、インフラ、エネルギー、供給網などへの支出が民間投資を呼び込み、生産性を高め、所得や企業収益につながれば、新しい凹が広がる。

社会保障や制度維持でも、社会の基礎を急に崩さず、生活や地域経済の劣化を防ぐことで、家計や企業が次の動きを取りやすくなる場合がある。もちろん、すべてが自動的にそうなるわけではない。ただ、赤字国債には、現在の凸をならしながら、新しい凹を作る可能性がある。この場合、重要なのは発行額そのものではなく、その赤字国債によって何が守られ、何が育ち、どの受け皿が将来広がると見込めるのかである。

二 楽観論は、過去の成功例を見ている

赤字国債に比較的楽観的な見方は、単なる願望だけで成り立っているわけではない。過去には、政府の財政支出が景気や社会の損傷を抑え、その後の回復につながったように見える局面がある。

第一次石油危機後の財政対応は、その一つである。一九七〇年代半ば、日本経済は高度成長から低成長への移行に直面した。物価上昇、企業収益の圧迫、投資の慎重化が重なり、政府はそれまでのような自然な税収増を前提にしにくくなった。この局面で赤字国債が発行され、政府は財政支出によって景気と社会を支えた。高度成長がそのまま戻ったわけではないが、低成長への移行を、いきなり社会の崩れに変えないための支えにはなった。

リーマンショック後の対応も、同じように見ることができる。世界的な金融危機によって、輸出、企業収益、雇用は大きく傷んだ。政府は財政支出によって、景気の急激な落ち込みを和らげようとした。財政支出がすべてを解決したわけではないが、企業倒産や失業の広がりを抑え、景気の底割れを防ぐ役割は持っていた。

近年の財政対応については、もう少し複雑である。物価高、感染症後の回復、供給網の再編、エネルギー不安、産業政策など、政府が支出を求められる局面は多かった。楽観論の側から見れば、むしろ問題は、支出の速度や規模、計画性が十分だったのかという点にある。必要なところに、必要な速度で、十分な量を投じていれば、より大きな新しい凹を作れたのではないか。こう見ると、赤字国債は単なる借金ではなく、現在の凸をならし、将来の受け皿を作るための費用にもなりうる。

三 市場は、凹が減っていることに反応する

赤字国債を発行すれば、国債には金利が発生する。この点は単純だが、重要である。国債を発行して凸をならしても、その国債には利払いがつく。何も大きな問題が起きなくても、時間が経てば利払いによって財政の余白は少しずつ使われていく。

赤字国債は、凸をならすための費用である。その費用には、元本だけでなく、金利も含まれる。赤字国債を発行したあと、新しい凹が十分に広がらなければ、現在ある凹は金利によって少しずつ埋まっていく。さらに、景気が戻らない、税収が伸びない、成長投資が成果につながらない、社会保障や制度維持の支出が膨らみ続ける、日銀や低金利への依存が続く、といった悪い影響が起きれば、凹はより早く減っていく。

市場は、その変化に反応する。財政の余白が減っている。将来の税収で吸収できるか怪しい。国債を安全な資産として持ち続けるには、より高い利回りが必要だ。そう見られれば、金利は上がりやすくなる。そして金利上昇は、新しい凸になる。利払い費が増える。財政の自由度が狭まる。必要な支出に回せる余地が減る。借換えの条件が厳しくなる。つまり、凹が減ったことに市場が反応し、その反応がまた新しい凸を生む。

これは市場・金融の受け皿だけの話ではない。財政・制度の受け皿でも、同じようなことが起こりうる。政府が税制を見直す。負担の配分を組み替える。増税や社会保険料の引き上げを行う。歳出削減を進める。これらは財政・制度の受け皿を作るための手段であるが、家計や企業の負担を増やし、消費や投資を弱めることもある。制度を支えるための変更が、別の場所で新しい凸を生むこともある。

四 慎重論は、悪影響が出る可能性を警戒している

赤字国債に慎重な見方は、発行額そのものだけを見ているわけではなく、その国債発行によって悪影響が出る可能性を警戒している。慎重論が見ているのは、赤字国債によって現在の凸をならした後の展開である。支出が将来の成長や税収につながらなければ、国債は残る。利払い費が増えれば、財政の自由度は狭まる。金利が上がれば、借換えの条件は重くなる。円安やインフレが進めば、負担は生活費や企業コストとして現れる。増税や歳出削減が必要になれば、家計、企業、地域に痛みが出る。

近年の財政対応についても、この見方からは別の評価が出てくる。支出の速度や量をもっと計画的に設計すれば、成長の受け皿を作れたという見方がある。しかし慎重論から見れば、赤字国債の積み上がりそのものが重しになり始めている。国債残高が大きくなるほど、金利上昇時の利払い費は重くなる。借換えの条件も厳しくなる。市場が財政運営への警戒を強めれば、国債を持つためにより高い利回りを求める。その結果、赤字国債でならしたはずの負担が、金利という新しい凸として戻ってくる。

二〇二六年に入って長期金利が上昇していることは、この慎重論に重みを与えている。長期金利は、ざっくり言えば市場がつける成績表である。財政だけで決まる数字ではない。物価、日銀の金融政策、国債需給、海外金利、為替、投資家心理なども反映される。しかし、それらを含めて、市場が日本国債をどの条件なら持てるのかを示す数字でもある。

二〇二六年五月十四日には、新発十年債利回りが二・六〇五%となり、一九九七年五月以来の水準を更新したと報じられている。ここで重要なのは、同じ一九九七年以来の水準でも、背後にある国債残高が大きく違うことである。平成九年度末には公債残高が二五四兆円に達する見込みとされていた。一方、令和八年度、つまり二〇二六年度予算の資料では、普通国債残高は一一四五・四兆円とされている。長期金利が同じ二%台後半でも、国債残高が大きければ、財政に返ってくる重さは違う。

これは、国債の受け皿が無限ではないことを示している。赤字国債によってならした負担は、しばらくは静かに置かれているように見える。しかし、市場が「その受け皿は狭くなってきた」と見れば、金利という形で反応する。その意味で、長期金利の上昇は、慎重論が見ている「新しい凸」の入り口として読める。

ただし、長期金利の上昇によって、楽観論が語る「規模とスピード」の議論が一気に否定されるわけではない。金利上昇は慎重論に重みを与える。しかし、それは赤字国債を発行した後に、どのような凸凹が生まれるのかという問いを強めるものである。この点は、次の節で改めて見る。

五 問うべきなのは、発行後の凸凹をどう予測するかである

ここまで見てくると、赤字国債をめぐる議論の中心は、発行した瞬間だけにはない。赤字国債によって、現在の凸はならされる。しかし、その費用には金利がつく。何も悪いことが起きなくても、金利という形で、現在ある凹は少しずつ埋まっていく。

だから、まず見るべきなのは、現在どれだけ凹が残っているのかである。市場・金融の受け皿はどれくらい残っているのか。財政・制度の受け皿はどれくらい残っているのか。その受け皿は、成長のエンジンとして使える余白でもあるのか。それとも、すでに国債を受け止めるだけでかなり埋まっているのか。

現在の凹は、ただの保管場所ではない。将来の成長を生むための余白でもある。国内貯蓄は、国債を買うためだけにあるわけではない。企業投資や民間の資金循環にも関わる。低金利は、利払いを抑えるだけではなく、投資や借換えをしやすくする条件でもある。国債市場の信認は、政府が赤字を抱えるためだけでなく、危機時に素早く支出できる余地でもある。財政・制度の受け皿も、税制を組み替え、負担配分を調整し、社会制度を維持するための力でもある。

この現在の凹を使い切ってしまえば、新しい凹を作る力も弱くなる。一方で、現在の凸を放置しても、新しい凹は作りにくくなる。災害の被害が残る。不況が深くなる。雇用や企業が失われる。社会保障や行政サービスの質が落ちる。将来成長のための投資ができなくなる。このような凸が大きいまま残れば、社会や経済の土台そのものが傷む。

つまり、見るべきなのは単純な発行額ではない。現在の凸は、どれくらい大きいのか。現在の凹は、どれくらい残っているのか。赤字国債によって、その凹はどれくらい使われるのか。金利という凸は、何も起きなくてもどれくらい凹を埋めていくのか。その間に、新しい凹を作れるのか。ここが分岐点になる。

楽観論は、現在の凹を使ってでも、新しい凹を作れると見る。慎重論は、新しい凹が生まれる前に、現在の凹が削られ、新しい凸が生まれることを警戒する。どちらが正しいかを、最初から決める必要はない。重要なのは、その予測の精度である。

赤字国債は、現在の凸をならすために使われる。しかし、そのために使う凹は、将来の成長の土台でもある。さらに、何も起きなくても、金利という凸がその凹を少しずつ埋めていく。だから赤字国債を見るとは、発行額を見ることだけではない。現在の凸の大きさ。現在の凹の残量。金利によって凹が埋まる速度。そして、その間に新しい凹を作れる見込み。このバランスをどう読むかである。

赤字国債をめぐる楽観論と慎重論の違いは、ここにある。